Zur App

Zur App

Veröffentlicht am 30.01.2026

von Vincent Janele, geprüfter Lohnverrechner

Trinkgeldpauschale in Österreich: Alle wichtigen Details für alle Branchen

Auch wenn Trinkgeld in der Regel steuerfrei ist, spielt es im Bereich der Sozialversicherung eine entscheidende Rolle. Genau hier kommt die Trinkgeldpauschale ins Spiel. Sie sorgt für Klarheit, reduziert den administrativen Aufwand und stellt sicher, dass Trinkgelder korrekt in der Lohnverrechnung berücksichtigt werden.

Dieser Beitrag erklärt verständlich, was die Trinkgeldpauschale ist, für welche Branchen sie gilt und worauf Arbeitgeber:innen und Arbeitnehmer:innen unbedingt achten sollten.

Was ist die Trinkgeldpauschale?

Die Trinkgeldpauschale ist ein gesetzlich festgelegter Pauschalbetrag, der in gewissen Branchen für die Sozialversicherung angesetzt wird, in denen Trinkgeld üblicherweise empfangen wird. Sie dient nicht als Lohnbestandteil, sondern ausschließlich als Bemessungsgrundlage für die SV-Beiträge.

👉 Trinkgeld selbst bleibt steuerfrei, sofern es freiwillig und zusätzlich geleistet wird.

Warum wurde sie eingeführt?

Wie funktioniert sie?

1. Steuerliche Behandlung

Trinkgeld bleibt steuerfrei, sobald es:

- freiwillig und zusätzlich gezahlt wird,

- direkt an die Arbeitnehmer:innen geht,

- keinen Rechtsanspruch begründet.

Hinweis:

Gastronomie- und Hotelbetriebe sollten Servicezuschläge sorgfältig behandeln, da diese als Betriebseinnahme gelten und lohnsteuer- sowie sozialversicherungspflichtig sind. Eine korrekte steuerliche Erfassung ist entscheidend, um die gesetzlichen Vorgaben einzuhalten.

👉 Servicezuschläge sind kein Trinkgeld

2. Sozialversicherung

Trinkgeld gilt als “Entgelt Dritter” und unterliegt der Beitragspflicht. Für die Berechnung der Sozialversicherung wird statt der tatsächlichen Trinkgeldeinnahmen häufig eine Pauschale herangezogen.

👉 Die Pauschale erleichtert Unternehmen die SV-Abrechnung, weil genaue Aufzeichnungen entfallen.

3. Für welche Branchen gilt sie?

Die Pauschalen gelten für Branchen, in denen Trinkgeld üblich ist. Dazu zählen:

- Gastronomie, Schank- und Beherbergungsgewerbe

- Friseure, Fußpflege, Kosmetik, Masseure

- Personenbeförderungsgewerbe (z. B. Taxi)

Neue Trinkgeldpauschalen ab 01.01.2026

Auf Grundlage der Neuregelung gemäß § 44 Abs. 3 ASVG hat die Österreichische Gesundheitskasse (ÖGK) nach Anhörung der zuständigen Interessenvertretungen neue, bundesweit einheitliche Trinkgeldpauschalen für folgende Branchen festgelegt:

Gast-, Schank- und Beherbergungsgewerbe:

👉 Mehr zur SV-Trinkgeldpauschale im Hotel- und Gastgewerbe: https://www.lohnbot.at/blog/sv-trinkgeldpauschale-im-hotel-und-gastgewerbe-ab-2026-oesterreichweit-einheitlich/

Friseurgewerbe:

Fußpfleger, Kosmetiker und Masseure:

Personenbeförderungsgewerbe:

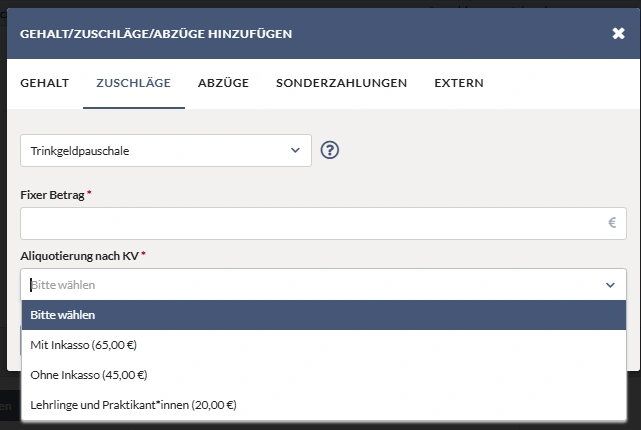

Umsetzung der Trinkgeldpauschale in Lohnbot

Die neue Trinkgeldpauschale kann in Lohnbot direkt und einfach in der Lohnverrechnung hinterlegt werden.

Bei der Auswahl der Trinkgeldpauschale stehen – je nach Kollektivvertrag – unterschiedliche Varianten zur Verfügung. Zum Beispiel im Bereich Gastro sind diese:

- Mit Inkasso

- Ohne Inkasso

- Lehrlinge und Praktikan:innen

Die korrekte Zuordnung erfolgt dabei KV-abhängig, eine manuelle Berechnung ist nicht notwendig. Teilzeit, Ein- und Austritte sowie Abwesenheiten werden automatisch berücksichtigt.

👉 Vorteil für Arbeitgeber:innen:

Kein zusätzlicher Aufwand, keine manuellen Anpassungen und eine rechtssichere SV-Abrechnung gemäß aktueller ÖGK-Vorgaben.

Wichtige Anwendungshinweise

✅ Aliquotierung bei Teilzeit - Bei Teilzeitkräften wird die Pauschale entsprechend anteilig berechnet.

✅ Abwesenheiten - Pauschalen gelten auch bei Abwesenheiten bis zu einem Monat (Urlaub, Krankenstand).

✅ Opting-Out - Liegt das tatsächliche Trinkgeld deutlich unter der Pauschale, kann statt der Pauschale der tatsächliche Betrag herangezogen werden.

Vorteile der neuen Regelung

✔ Mehr Rechtssicherheit für Arbeitgeber:innen und Mitarbeiter:innen

✔ Weniger Verwaltungsaufwand (keine Sammelaufzeichnungen nötig)

✔ Verlässliche Grundlage für Sozialversicherungs-Beitragsberechnung

✔ Keine rückwirkenden Nachforderungen bei GPLB, wenn korrekt angewendet wird

Fazit

Weitere Details finden Sie direkt in der ÖGK-Regelung:

🔗 Neue Trinkgeldpauschalen bei der ÖGK (offizielle Seite)

Fragen-Antworten-Katalog zu den Trinkgeldpauschalen:

🔗 https://www.gesundheitskasse.at/cdscontent/load?contentid=10008.802668&version=1769687968

Konnten wir Ihr Interesse wecken?

Dann vereinbaren Sie doch einfach einen kostenlosen Kennenlern- Termin.

Oder testen Sie unser Onlineservice, gratis und unverbindlich.

oder